BOLETIN N° 33/2021 - ISS - BI - TRIBUTAÇÃO - CADASTRO EM OUTROS MUNICÍPIOS INCONSTITUCIONALIDADE

Transitou em julgado no último dia 7/6, com repercussão geral *, o Acórdão do STF no Recurso Extraordinário 1.167.509, que declarou a inconstitucionalidade das normas municipais que determinavam a obrigatoriedade de inscrição nos chamados CPOM’s – Cadastro de Prestadores de Outros Municípios, sob pena de retenção do ISS a favor do município de domicílio do tomador dos serviços.

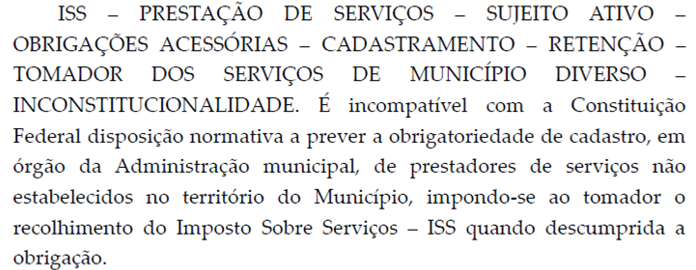

A ementa da referida decisão está assim redigida:

O citado Acórdão pode ser consultado em: http://portal.stf.jus.br/processos/detalhe.asp?incidente=5563078

Assim, com base nessa decisão, devem ser suspensas essas inscrições em todos os municípios que as aplicavam, dispensada a inscrição nos referidos cadastros.

Recomendamos que seja inserido no corpo da nota fiscal de serviços destinada a clientes em outros municípios, DESDE QUE TAIS SERVIÇOS NÃO FAÇAM PARTE DA LISTA DE EXCEÇÕES PREVISTA NO ARTIGO 3º DA LEI COMPLEMENTAR 116/2003, que prevê que o imposto é devido no local da prestação, a seguinte expressão:

“Não sujeita a retenção do ISS nos termos do Acórdão STF RE 1.167.509.”

***********************************************************************************************

*-TEMA 1020 -O Tribunal, por maioria, reconheceu a repercussão geral da matéria Título: Controvérsia relativa à constitucionalidade de lei municipal que obriga o prestador de serviços estabelecido em outra municipalidade que execute atividades no município pertinente a nele se cadastrar, sob pena de retenção do Imposto sobre Serviços de Qualquer Natureza (ISS) pelo tomador dos serviços. (RE 1.167.509, Relator Ministro Marco Aurélio).

SP, 07.07.2021